Sono diverse le situazioni per cui le aziende possono ritrovarsi in stato di crisi, diverse per natura, entità e portata.

Diverse tipologie di crisi di impresa:

A – ESOGENE:

A.1. Finanziaria: l’impresa non riesce ad accedere al credito necessario al suo mantenimento o sviluppo per effetto di un’inadeguata capitalizzazione o patrimonializzazione; oppure non riesce a far fronte agli interessi sul debito, a breve o a lungo termine.

A.2. Tecnologica: l’azienda per carenza di ricerca e sviluppo o di investimenti tecnologici non riesce a mantenere la propria offerta al livello di tecnologia, qualità o costi su cui è allineata la richiesta del mercato.

A.3. Dimensionale: la quota di mercato o fatturato dell’impresa non è sufficiente per permetterle di competere con concorrenti più strutturati, o di competere su mercati internazionali globalizzati.

A.4. Per Calamità: per effetto di eventi di natura disastrosa esogeni ai processi economici (epidemie, catastrofi naturali, conflitti armati, ecc.), si verificano situazioni che limitano pesantemente o bloccano totalmente i processi di produzione e/o di vendita (contrazioni dei mercati di sbocco, scarsità di materie prime, componenti o semilavorati, ecc.).

A.5. Settoriale: quando la crisi coinvolge tutto il settore di mercato di cui fa parte l’impresa, che si ritrova coinvolta nella contrazione di vendite o redditività.

A.6. Istituzionale: quando l’effetto di scelte politiche o di governo, nazionali o internazionali compromette alcune condizioni necessarie all’operatività economica (accesso al credito, tassi di interesse, accesso ai mercati di sbocco, ecc.).

A.7. Sanzionatoria: si pensi all’interdizione dell’esercizio dell’attività, o alla sospensione di licenze, o al divieto di partecipare a gare, o al commissariamento per effetto di sanzioni previste dalla normativa vigente (in primis, il D. Lgs. 231/01) nei casi in cui amministratori o dirigenti commettano reati nell’interesse o a vantaggio dell’organizzazione aziendale.

B – ENDOGENE:

B.1. Organizzativa: se l’impresa perde competitività per effetto di modelli obsoleti, di condotte consuetudinarie, di una sfasatura tra efficienza e flessibilità, ecc..

B.2. Manageriale: quando l’azienda non riesce a portare i risultati necessari alla sua sopravvivenza per difetto di competenze manageriali o di cultura aziendale, di prodotto o di processo.

B.3. Proprietaria: l’impresa può perdere la sua capacità di seguire una strategia, una traiettoria coerente ed efficace a causa di conflitti o inadeguatezze legate al modello di governance, come nel caso di conflitti insorti nella compagine societaria, oppure per un passaggio generazionale non gestito o preparato correttamente, o ancora in presenza di soggetti di private equity con obiettivi meramente speculativi o finanziari.

B.4. Reputazionale: per effetto di un comportamento scorretto o illecito della proprietà o del management, così come per gravi problemi di qualità del prodotto o servizio offerti, come per mancato rispetto dei principi etici o di temi particolarmente sensibili per i consumatori, l’impresa può essere coinvolta in dinamiche di scandalo, che affossino la sua reputazione abbattendone la capacità di stare sul mercato. Negli anni recenti in cui la comunicazione social è cresciuta in modo iperbolico, questo tipo di crisi possono venire sottovalutate e poi sbocciare velocemente in apocalissi gestite malissimo.

Come affrontare la crisi?

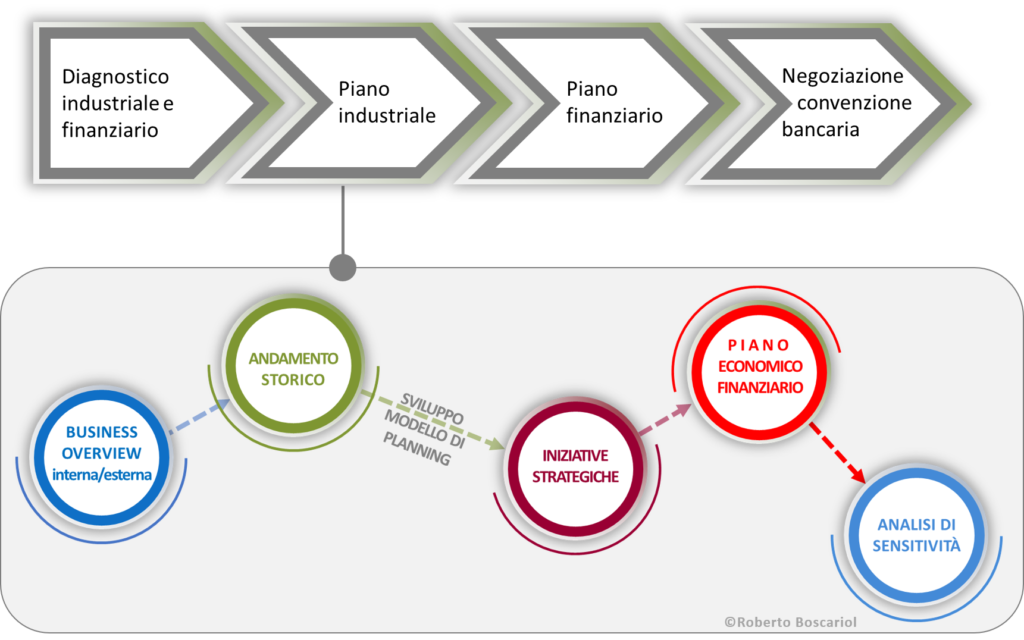

In primis va effettuato un valido processo di diagnostica industriale e finanziaria, della situazione attuale, del perimetro della crisi, delle sue ragioni e delle conseguenze, soprattutto sul piano di sostenibilità finanziaria, a breve e a lungo termine.

Sulla base dei dati raccolti, va approntato un piano industriale, il business plan, che porti ad individuare le opportune azioni necessarie a far sopravvivere l’azienda nell’immediato (contingency plan) per poi rimetterla sui binari della crescita.

Particolare attenzione va posta alla sostenibilità finanziaria del piano, sia come cartina di tornasole di tutto il percorso di risanamento e rilancio (cash is the king!), che anche come parte della spesso necessaria rinegoziazione con il mondo bancario per ristrutturare l’esposizione dei debiti a breve, medio e lungo termine.

La fase finale (analisi di sensitività) è quella della verifica in un certo qual modo della robustezza del piano rispetto all’eventualità che alcuni parametri fondamentali e critici del piano stesso non si arrivino ai valori previsti o necessari (per es. il tasso di crescita della domanda, i costi di investimento, il livello del tasso di sconto ecc.), osservandone poi le conseguenze in termini di risultati finanziari ed economici.

L’analisi di sensitività non fornisce, tuttavia, alcuna indicazione circa la probabilità che i parametri raggiungano tali soglie critiche, il che costituisce invece l’oggetto di valutazione dell’analisi di rischio.

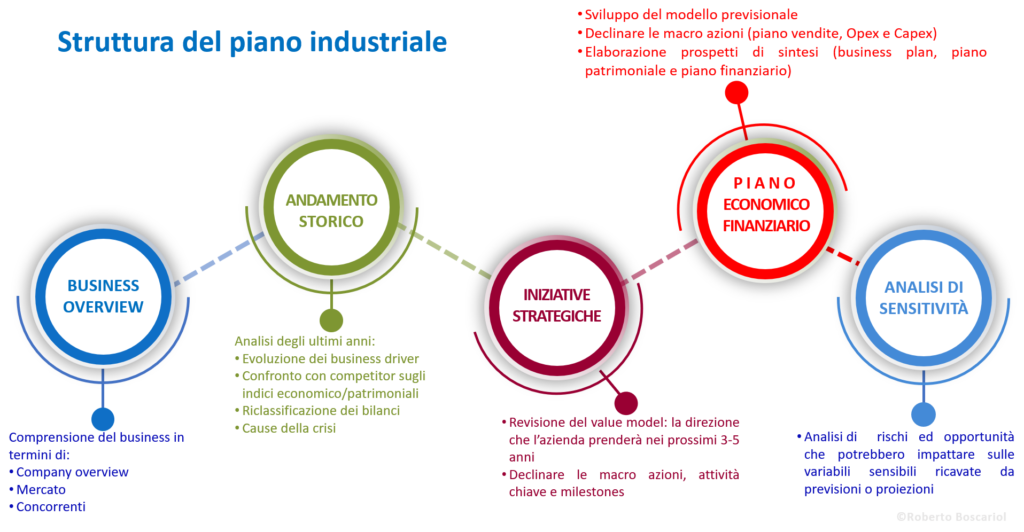

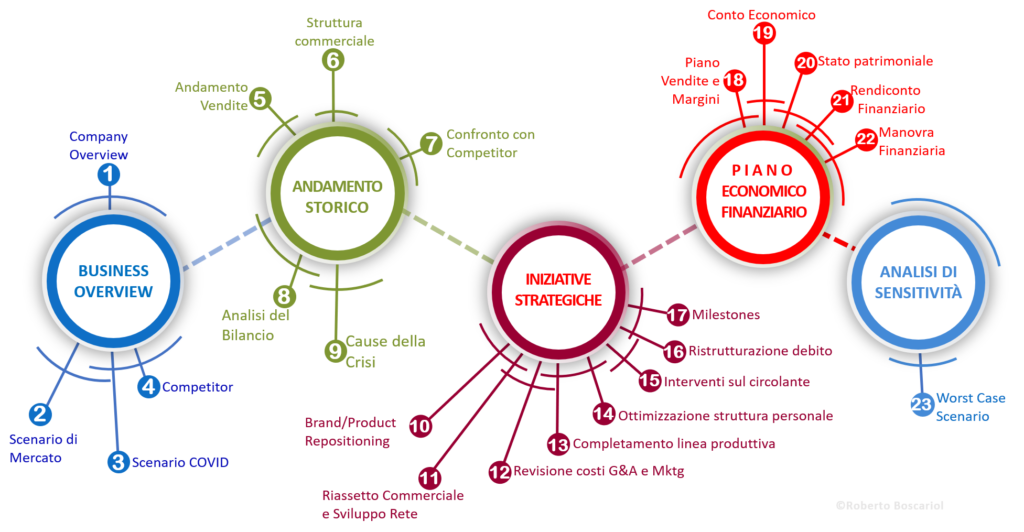

Componenti del piano in dettaglio:

No responses yet